La CLASIFICACIÓN ABC de los inventarios es una técnica administrativa que consta en segmentar, categorizar o agrupar las múltiples referencias de inventarios en clases A, B o C de acuerdo a criterios como la demanda, el costo o la multiplicación de ambos criterios.

La técnica de la CLASIFICACIÓN ABC se basa en el principio de PARETO o regla del 80-20, la cual dice que un pequeño porcentaje (20%) de las referencias serán responsables del mayor porcentaje (80%) de la demanda o del costo.

Esta clasificación ayuda a los administradores de inventarios o compradores a tomar mejores decisiones y priorizar los recursos de compras y de almacenamiento hacia los productos de mayor impacto en la organización (Clase A), en lugar de focalizar esfuerzos y recursos por igual en todos los productos lo que resultaría algo desgastante y contraproducente en los artículos de menor impacto (Clase C).

Análisis ABC

El análisis ABC se basa en el principio de PARETO o regla del 80-20, vale la pena recordar que, si bien los valores anteriores son una guía aplicada en muchas organizaciones, cada organización y sistema de inventarios tiene sus particularidades, y que quién aplique cada principio de ponderación debe estar sumamente consciente de la realidad de su empresa, pueden usarse relaciones 85-15 o 75-25, lo principal es entender que un pequeño porcentaje de las referencias representa la mayor parte del valor del inventario

A continuación, explicaremos las diferentes categorías:

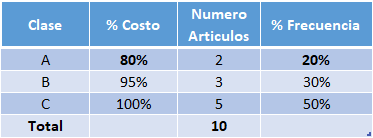

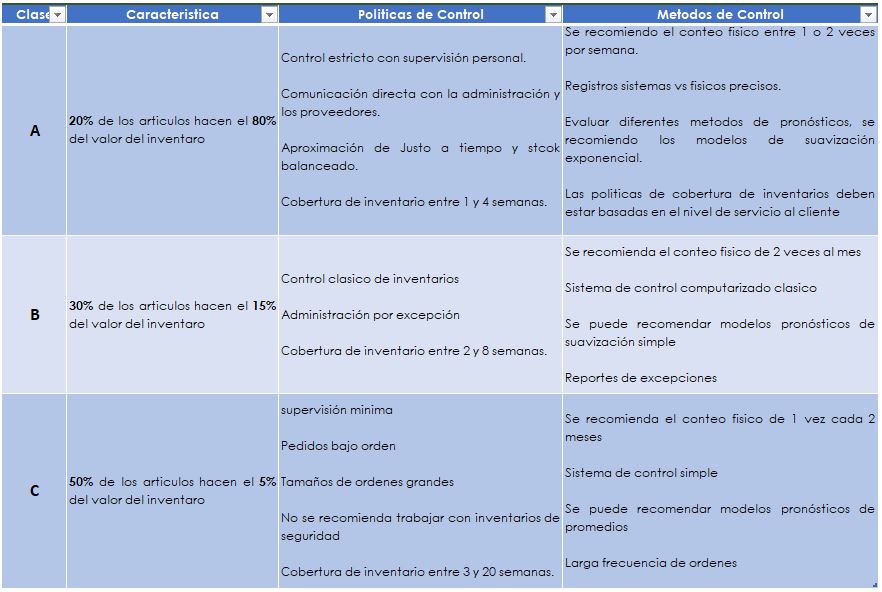

Categoría A: El 20% de las referencias representan aproximadamente el 80% del valor del inventario (regla 80/20).

Categoría B: Un 30% de las referencias representan aproximadamente el 15% del valor del inventario.

Categoría C: El 50% de las referencias representan sólo el 5% del valor del inventario.C

Criterios de clasificación ABC

Puedes segmentar cada producto a partir de ciertos criterios. Por lo general se usan los siguientes:

Clasificación por precio unitario

Clasificación por valor total

Clasificación por rotación o consumo (unidades)

Clasificación por aporte a utilidades

Procedimiento elaboración Clasificación ABC

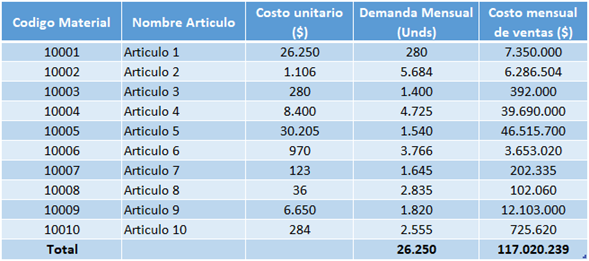

Para la CLASIFICACIÓN ABC se debe contar con el registro o listado de productos de la organización junto con su costo unitario, demanda y/o la multiplicación de ambos criterios, la elección de los criterios depende de la necesidad de clasificación que tenga la organización.

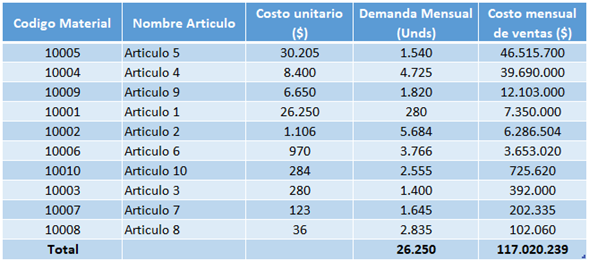

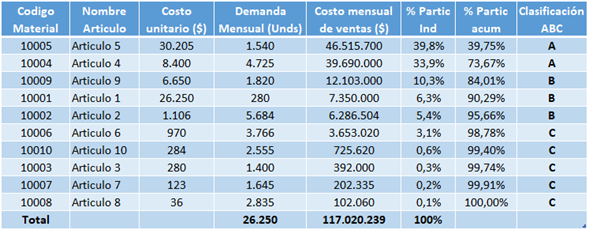

Paso 1: Ordenar la tabla (registro o listado) de mayor a menor según el criterio de análisis, para caso practico del ejercicio lo haremos con el costo mensual de ventas que no es más que la multiplicación entre el costo unitario y la demanda mensual.

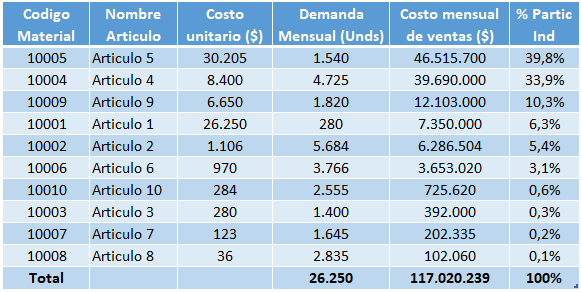

Paso 2: Creamos una nueva columna donde calcularemos el porcentaje (%) de participación individual de los productos, esto lo hacemos tomando el valor del costo mensual de ventas de cada producto, lo dividimos por el valor total y lo multiplicamos por 100%.

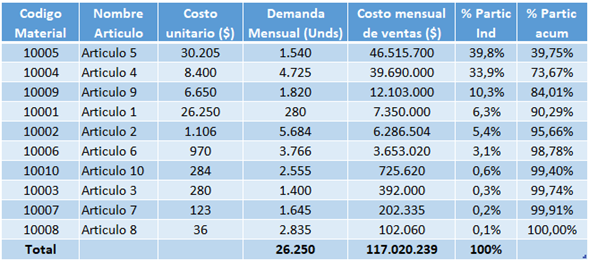

Paso 3: Creamos una nueva columna donde acumularemos los porcentajes (%) individuales, este cálculo se realiza de arriba hacia abajo en la tabla de la siguiente manera:

El % individual del articulo 5 es 39,8% y el porcentaje individual del artículo 4 que es de 33,9% se suma ambos % dando como resultado acumulado 73,7% este resultado se colocará en la casilla del porcentaje acumulado del artículo 4, ahora, este valor de 73,7% que llevamos acumulado le sumamos el % individual del artículo 9 que es de 10,3% y nos da como resultado 84,01% y así sucesivamente hasta el último artículo.

Paso 4: Creamos una ultima columna donde aplicaremos el principio de PARETO o regla del 80-20 donde todo % acumulado menor o igual a 80% lo clasificaremos como “A”, todos los % acumulados que se encuentren entre el 80% y el 95% lo clasificaremos como “B” y los % acumulados mayores al 95% los clasificaremos como “C”.

Después de realizada la clasificación, procedemos a realizar una tabla que de manera consolidada nos demuestra que el 80% del costo mensual de la venta está reflejada en 2 artículos, estos 2 artículos representan solo el 20% del catálogo o del inventario (2/10).

Estrategias de Administración según clasificación

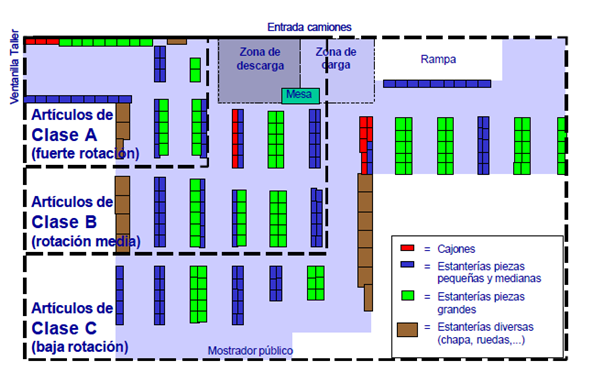

La CLASIFICACIÓN ABC en un centro de almacenamiento es ampliamente utilizado debido a que me permite ubicar los productos de acuerdo a su movimiento.

Los productos clasificados como clase “A” serán aquellos de mayor movimiento y estarán almacenados cerca de la zona de carga y descarga y los artículos clase “C” estarán almacenados mas lejos de las zonas de cargue y descargue.

La zona “A” debe de contar con ventajas de ubicación y espacio respecto a las otras unidades de inventario, estas ventajas son determinadas por el tipo de almacenamiento que utilice la organización.

La zona “B” deberán ser seguidas y controladas mediante sistemas computarizados con revisiones periódicas por parte de la administración.

La zona “C” es la zona con mayor número de unidades de inventario, un sistema de control diseñado con conteos rutinarios es adecuado para su seguimiento.

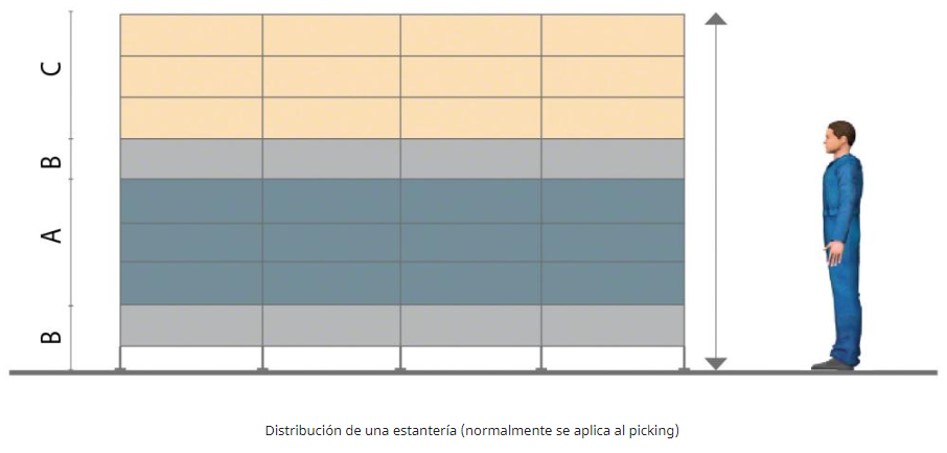

Otras estrategias se resumen en el siguiente recuadro:

Acerca de JOSÉ ANDRÉS ROSAS

correo electroníco: joserosassoluciones@hotmail.com

Esos cuadros están muy mal, esos valores no coinciden con ningún total

Excelente presentación de definiciones, tópicos y ejemplos.