Importancia de los pronósticos de demanda

Si tuviéramos que elegir un indicador dentro de los KPI´s de la organización ese sería el de precisión de los pronósticos de demanda. Mientras más cerca el pronóstico esté de la realidad, más cerca estaremos de evitar situaciones como: sobrestock, quiebres de stock, pérdidas de venta y altos costos logísticos, entre otros efectos. De hecho, el indicador de precisión de los pronósticos debería ocupar los primeros lugares en la jerarquía de los indicadores de Logística y Supply Chain.

Además, un buen pronóstico de demanda tiene un buen efecto financiero, se puede simular que, para productos de alta rotación con un EBIT de 5% y un nivel de servicio de 97%, una mejora de 10% en este índice puede aportar un 4% de rentabilidad. Cuando hay economías de escala y largos tiempos de abastecimiento, la precisión de los pronósticos es especialmente crítica. Dice David J. Closs en su libro ADMINISTRACIÓN Y LOGISTICA EN LA CADENA DE SUMINISTRO “en este caso es fundamental una predicción precisa, porque es necesario predecir un período extenso en el futuro para permitir economías en la producción o en el transporte”.

Que es la precisión de pronóstico de demanda

Antes de todo, debemos aceptar que los modelos de pronósticos siempre van a presentar desviaciones (bias) respecto a la demanda real, el éxito de un buen proceso de estimación radica en la destreza y habilidad de la persona encargada de ejecutar el proceso de estimación, al momento de seleccionar el mejor modelo y de escoger el mejor resultado.

Pero el resultado de la precisión es relativo; esto es algo específico de cada contexto. Para una compañía eléctrica, el pronosticar el consumo de energía nacional para el día siguiente en un país latinoamericano, una precisión del 95 % en la estimación es considerado relativamente impreciso; mientras que lograr una precisión cercana al 70 % a nivel de tienda en el primer mes de ventas de un producto nuevo se considera un logro significativo.

La precisión de pronóstico de demanda no es más que el grado de aproximación existente entre el valor real y el valor pronosticado, su cálculo y adecuada interpretación nos permite tomar decisiones frente a cuál modelo de pronóstico presenta mejor desempeño o cual modelo de pronóstico logra interpretar mejor los patrones de comportamiento de la demanda.

Factores que afectan la precisión de pronóstico

Existen dos tipos de desviaciones de pronósticos:

- Desviaciones Sistemáticas: Son ocasionadas por una desviación constante, como una mala interpretación de los componentes de la demanda como tendencia, continuidad, estacionalidad, usar variables incorrectas o relaciones equivocadas. También es ocasionada por eventos o promociones activadas por mercadeo y que no fueron anunciados al área de planeación. Este tipo de desviación se minimiza con la capacitación, la comunicación y el tiempo de experiencia del administrador de pronósticos.

- Desviaciones Aleatorias: Es aquella desviación que no tiene explicación, es decir, que fue originada por factores imprevisibles y por ende no se conoce la causa.

¿Cuántas medidas de precisión existen, cual es la mejor y cómo aplicar cada una de ellas?

Para cada uno de los escenarios que usted genere es necesario medir el desempeño en cada observación, en cada evento presentado o en cada periodo.

Se requiere definir un criterio para la precisión del pronóstico (datos de predicción) y otra para la selección del modelo (datos de control). No todos tendrán el mismo significado ni uso.

Comenzaré explicando los indicadores que miden el desempeño del pronóstico en cada periodo de tiempo t y después explicaré los indicadores que miden el desempeño del proceso de estimación en N periodos.

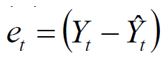

Error de periodo

También conocida como desviación de la observación o de evento (et), es la fórmula más básica del proceso de estimación, de ella derivan gran parte de los indicadores de precisión.

Yt representa la demanda real y Ŷt representa el valor de pronóstico, la desviación entre estas dos variables da como resultado un valor dimensional, puede ser tanto positivo como negativo e indica el valor de desviación entre la demanda y el pronóstico en el periodo t.

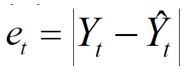

Error absoluto de periodo

Mide la desviación en valor nominal o la magnitud entre el valor de la demanda y el valor del pronóstico en el periodo t.

Este indicador busca evitar el fenómeno que ocurre con el indicador anterior (desviación de periodo) al momento de promediar o sumar desviaciones dado que valores negativos y positivos se netean, con este indicador de desviación absoluta el resultado global al momento de acumular las deviaciones absolutas de N periodos su resultado será un valor nominal positivo.

Error cuadrático de periodo

Mide la desviación en valor nominal entre el valor de la demanda y el valor del pronóstico, pero elevada al cuadrado en el periodo t.

Tiene la misma propiedad que el indicador anterior, solo que este indicador castiga los periodos con altas desviaciones elevándola al cuadrado (alejando al pronóstico del objetivo que es estar cercano a cero).

% del Error de periodo

Es la manifestación de un error relativo en términos porcentuales entre la observación real (demanda) y el pronóstico en el periodo t.

El hecho que se estime una magnitud del error porcentual lo hace un indicador frecuentemente utilizado por los planeadores debido a su fácil interpretación.

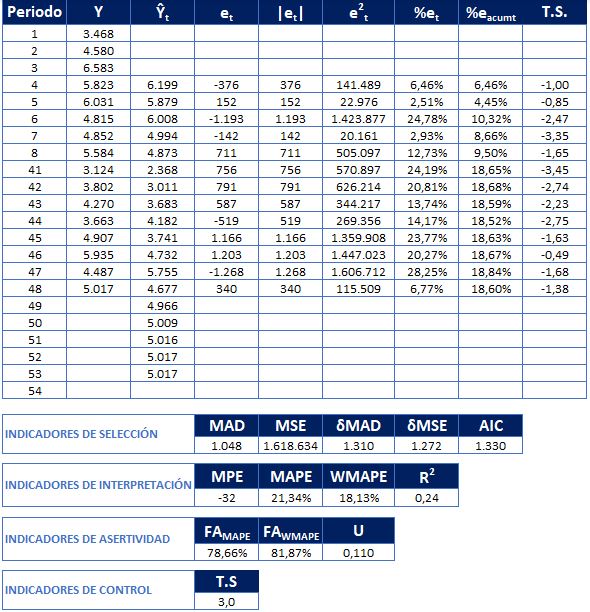

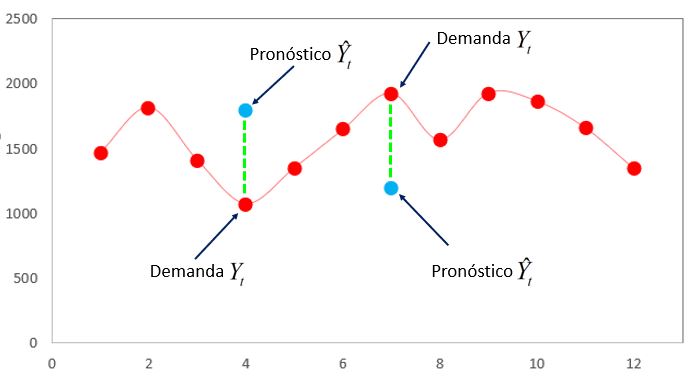

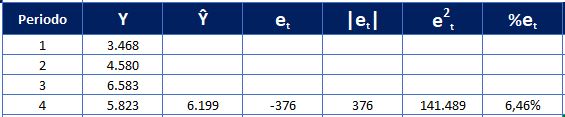

En el cuadro 1. Podemos observar la aplicación de los 4 indicadores de precisión de un pronóstico de demanda para el periodo 4, se presenta una serie de tiempo de 4 periodos, los periodos del 1 al 3 se usan como procedimiento de inicialización para pronosticar el periodo 4, donde Y4 representa la demanda real y Ŷ4 representa el valor de pronóstico.

A continuación, revisaremos y analizaremos los indicadores de precisión que miden el desempeño del proceso de estimación para N periodos. En esta parte del articulo haremos referencia a las 4 familias de indicadores de precisión, estos son:

Indicadores de Selección

Indicadores de Interpretación

Indicadores de Asertividad

Indicadores de Control

Indicadores de Selección

Como su nombre lo indica son los indicadores que sirven para seleccionar un modelo de pronóstico que presente el error mínimo entre las observaciones de N periodos, en otras palabras, hacer match entre modelo – serie de tiempo, en este grupo se encuentran los siguientes:

MAD (Mean Absolute Desviation)

Representa la desviación promedio del pronóstico en valores absolutos. Mide la dispersión entre los valores de la demanda y los valores del pronóstico.

Se obtiene tomando el promedio de las observaciones del indicador número 2, mediante el valor absoluto de las diferencias entre la demanda real y la pronosticada, dividida entre la cantidad de errores.

δMAD Desviación del MAD

Cuando las desviaciones de un pronóstico de demanda se aproximan a una distribución normal (que es el caso más común), entonces la Desviación Absoluta Media o MAD se relaciona con la desviación estándar (σ) como: 1δ≅1,25MAD.

Si los límites de control (tema tratado más adelante) se establecen en ±3 desviaciones estándar (aproximadamente 3,75 MAD), entonces el 99,7% de las desviaciones caerían dentro de estos límites.

La δMAD es ideal para calcular inventarios de seguridad (S.S) dado que toma las deviaciones del pronóstico de demanda y no la desviación de la demanda.

MSE (Mean Square Error)

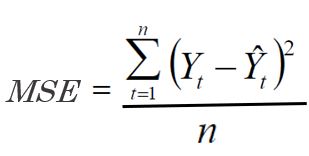

Es el promedio de los cuadrados de las desviaciones de la estimación en los N periodos.

Los resultados son valores poco entendibles dentro del proceso de estimación debido a que las desviaciones son elevadas al cuadrado, en ocasiones son valores de 6, 7 y hasta más dígitos, como se mencionó en el indicador número 3 el objetivo de este indicador es castigar los modelos con alto nivel de desviación (para irlos descartando) alejándolos del objetivo de acercarse al cero.

RMSE (Root Mean Square Error)

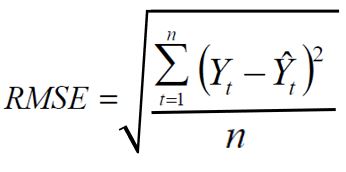

Es la raíz del promedio de los cuadrados de las diferencias de la estimación en los N periodos, es uno de los indicadores de precisión más confiables para comparar los diferentes métodos o criterios de pronóstico.

También es conocido como la desviación del error cuadrático con la expresión δMSE ó raíz del MSE , esta medida junto con la desviación del MAD son los indicadores más recomendados para (hacer match) seleccionar el mejor modelo de pronóstico, pero a pesar su efectividad probada ésta no es muy utilizada entre los planeadores.

AIC (Akaike Information Criterion)

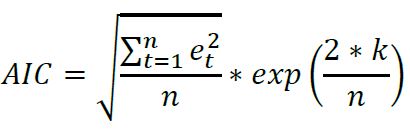

Esta herramienta penaliza la complejidad del modelo tomando en cuenta el número de variables y se utiliza para seleccionar el mejor modelo dentro del conjunto de los mismos datos. Los métodos de Box & Jenkins tiene esta característica, ya que utilizan valores reales y anteriores de la variable independiente para producir pronósticos precisos a corto plazo.

Durante el proceso de match se escoge el modelo que presente menor valor de AIC, la variable K representa el numero de variables analizadas, en planeación de demanda, entendemos que el proceso de estimación es univariable (demanda histórica) lo que hace que K tome el valor de 1, es poco usado por los profesionales de planeación.

Indicadores de Interpretación

Las medidas de interpretación buscan darle al planeador de demanda herramientas de juicio sobre el desempeño del modelo de pronóstico, no son ideales para la selección de un modelo cuando se comparan los resultados de varios modelos, el resultado de estos indicadores nos muestran si el modelo tiene o no tiene una aceptable desviación a nivel porcentual (de acuerdo a las políticas del área de planeación), pero este resultado no indica si es el modelo óptimo para esa serie de tiempo.

MPE (Mean Percentage Error)

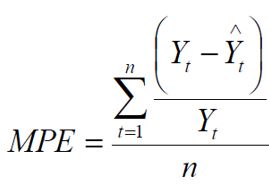

Es una métrica simple, sirve para mostrarnos si la desviación del pronóstico presenta sesgo positivo o negativo, también se dice que el pronóstico está optimista o conservador.

Hay que recordar que como planeadores debemos evitar mantenernos varios periodos consecutivos subestimando (underfitting) o sobrestimando (overfitting), la primera generaría ruptura de stock y la segunda excesos de inventarios. Su resultado pueden ir desde -100% hasta +100% y cuando un modelo de pronóstico exhibe un MPE consistentemente alejado de cero o periódicamente mantiene el sesgo (positivo o negativo) debe evaluarse la necesidad de replantearlo pues el modelo puede estar peligrosamente sesgado.

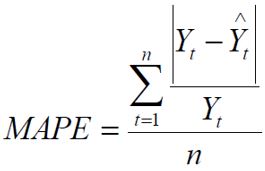

MAPE (Mean Absolute Percentage Error)

Mide la magnitud del error en valor porcentual, no considera el signo del error. El MAPE es una de las medidas más utilizadas a nivel mundial, no es recomendable para la selección de un modelo puesto que presenta sesgos que favorece a los pronósticos que están por debajo de los valores reales.

El hecho que se estime una magnitud de la desviación porcentual lo hace un indicador frecuentemente utilizado por los encargados de elaborar pronósticos debido a su fácil interpretación, incluso es útil cuando no se conoce o no se tiene a la mano el volumen de demanda del producto dado que es una medida relativa. Por ejemplo, afirmar que la “desviación porcentual promedio es un 10%” es más fácil de comprender que cuando se dice “la desviación absoluta media por período es de 5.600 unidades”

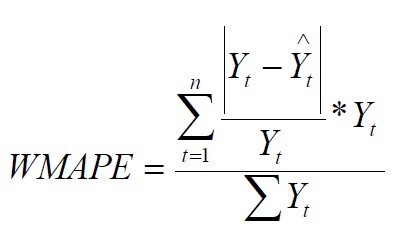

WMAPE (Weighted Mean Absolute Percentage Error)

Es el MAPE ponderado por el peso de la demanda. Es un indicador muy recomendado ya que la ponderación del total minimiza los efectos de productos con demanda muy variable, pero con poco impacto en los valores reales, al igual que el MAPE presenta sesgos que favorece a los pronósticos que están por debajo de los valores reales.

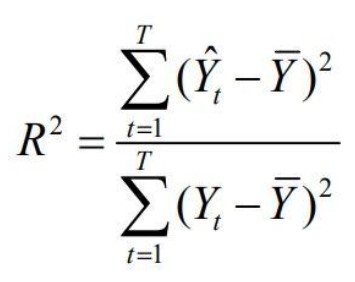

R2 Coeficiente de Determinación

Este coeficiente determina la calidad del modelo para interpretar los resultados y la proporción de variación de los resultados que puede explicarse por el modelo. El resultado del coeficiente de determinación oscila entre 0 y 1. Cuanto más cerca de 1 se sitúe su valor, mayor será el ajuste del modelo a la variable que estamos intentando explicar.

Indicadores de Asertividad

Las medidas de asertividad buscan probar que tan efectivo fue el modelo o los modelos seleccionados para pronosticar, en seguida se muestran varias alternativas para evaluar la efectividad del modelo seleccionado para pronosticar tales como el FA (forecast accuracy) y el coeficiente U de Theil. La selección dependerá siempre de los resultados esperados en la organización y de la experiencia del planeador.

FA (Forecast Accuracy)

La forma más común de medir la asertividad de un pronóstico es comparar los resultados del pronóstico contra los valores reales, si sabemos de antemano que el pronóstico va a presentar un nivel de desviación (ver el vaso medio vacío), porque no presentar la información con el lado bueno del desempeño del modelo (ver el vaso medio lleno). El objetivo es encontrar valores cercanos a 1 para emitir juicios favorables sobre el modelo de pronóstico seleccionado.

Si el MAPE o WMAPE representa el vaso medio vacío, (1- MAPE) ó (1-WMAPE) representará el Forecast Accuracy ósea el vaso medio lleno.

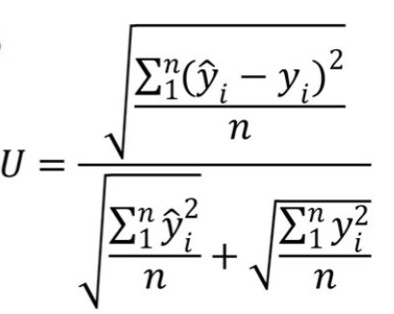

U de Tehil

Es un indicador econométrico, el coeficiente de desigualdad U de Theil es otra medida que permite analizar la efectividad del modelo seleccionado en la predicción. Recordemos que las medidas de desviaciones absolutas en lugar de las desviaciones cuadráticas suelen presentar sesgos y éstos últimos penalizan en mayor medida las altas desviaciones. La elección dependerá de la importancia que se les dé a las altas desviaciones. El coeficiente de desigualdad U de Theil presenta una solución para estos escenarios.

Si el U de Theil es cercano a cero, entonces nos indicaría que el modelo realiza una buena predicción, pero si analizamos los componentes del Theil como el sesgo si no tiende a cero, la varianza es pequeña y la covarianza no es muy alta se puede concluir que el modelo de estimación no es efectivo, es poco usado por los profesionales de planeación.

Indicadores de control

Las medidas de control ayudan en suministrar información al planeador acerca de la estabilidad del pronóstico, un modelo de pronóstico estable indica que su resultado es confiable, el planeador puede encontrarse con indicadores de interpretación de bajos resultados, pero con una buena señal de rastreo, se considera un modelo estable aquel que la acumulación de sus desviaciones se encuentra dentro de las ±3 desviaciones estandar. Un indicador que nos muestra lo expresado anteriormente es la señal de rastreo o tracking signal.

T.S. (Señal de Rastreo)

Es una medida de control que permite medir la desviación del pronóstico respecto a variaciones en la demanda. Análogamente se puede interpretar como el número de MADs (Desviación Media Absoluta o Mean Absolute Deviation) que el pronóstico está sobrestimado o subestimado.

Si los límites de control se establecen en más o menos 3 desviaciones estándar (aproximadamente 3,75 MAD), entonces el 99,7% de los puntos caerían dentro de estos límites, entonces podemos decir que el modelo de pronóstico se encuentra estable.

A continuación presentamos un ejemplo en el cuadro 2 de la implementación de los indicadores de precisión de pronósticos.